Рынок с "железным" уклоном

Аналитики IDC считают, что в минувшем году на российском рынке IT-услуг наибольшим спросом пользовалась системная интеграция. В то же время сами услуги по объемам продаж значительно уступают оборудованию.

Автор: Григорий Рудницкий

| Раздел: Статьи |

Дата: 12 сентября 2008 года

Аналитическое агентство IDC обнародовало данные своего отчета о темпах роста российского рынка ИТ-услуг в 2007 году. За прошлый год рынок вырос в целом на 47,2 процента, а его объем превысил 4,4 млрд. долларов.

Старший аналитик IDC Александр Прохоров в качестве причин подобного роста называет благоприятную экономическую ситуацию в стране, рост цен на нефть, а также политическую стабильность. От себя отметим, что последние события на Кавказе способны серьезно повлиять на российскую экономику, в том числе и на ИТ-отрасль. Так что нельзя исключать тот факт, что в нынешнем году ситуация будет уже не столь радужной. Но вернемся к данным прошлого года. Львиная доля рынка (41,5 процента) пришлась на 10 ведущих компаний. Первое место среди них занимает IBS, которая после слияния с "Борласом" закрепила свои позиции крупнейшего игрока ИТ-рынка. На втором месте группа компаний "Техносерв", а на третьем "КРОК".

Поскольку, как мы видим, лидерами рынка являются компании, специализирующиеся на системной интеграции, то вполне естественно, что на этот сегмент занимает наибольшую долю на ИТ-рынке (30,4 процента). Вторыми по объёму были услуги консалтинга и разработки заказного ПО (28,8 процента), а замыкали тройку услуги по установке и поддержке оборудования и ПО (18,7 процента).

Системная интеграция неслучайно является лидирующим сегментом ИТ-рынка, так как она и росла наиболее высокими темпами. По сравнению с 2006 годом ее объем в деньгах вырос чуть ли не вдвое - с 800 млн. долларов до 1,4 млрд. долл. Справедливости ради отметим, что в 2006 году наибольшую долю рынка составляли консалтинг и разработка заказного ПО. В этот раз они оказались на втором месте, чуть уступив системной интеграции. Эта тенденция свидетельствует о том, что рынок стал более зрелым и ориентированным на отечественного потребителя. Ведь разработчики ПО обслуживают интересы внешних заказчиков, зачастую зарубежных, а системные интеграторы работают с отечественными клиентами. "Высокий спрос на услуги внедренческого консалтинга, настройки по требованиям заказчика и сопровождения приложений был обусловлен рекордными темпами роста рынка интегрированных систем управления предприятием и существенным снижением уровня пиратства – отметил Александр Прохоров. Также, по его словам, высокими темпами рос рынок ИТ-аутсорсинга, и все больше российских фирм передавали ресурсы ИТ на внешнее управление.

Если взглянуть на рост потребления ИТ-услуг конкретными отраслями, то наибольшего значения этот показатель достиг в образовании (более 160%). Что неудивительно, так как здесь действует одноименный приоритетный национальный проект, а также ряд инициатив по распространению в школах программного обеспечения - как коммерческого, так и свободного. На втором месте по росту потребления ИТ находятся органы власти (более 130%), а на третьем - энергетика (почти 80 процентов роста). Тем не менее, образовательный сектор, несмотря на свое бурное развитие, все еще невелик по объему, а крупнейшим потребителем услуг ИТ в 2007 г. оставались финансы (18,2%), за ним следовали структуры государственной власти (16,2%) и телекоммуникационный сектор (13,1%).

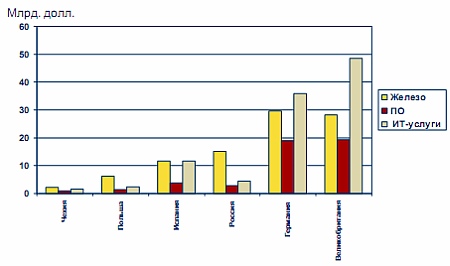

Интересно проанализировать сегментацию ИТ-рынков ряда европейских стран. К примеру, в Великобритании и Германии основная часть этого рынка приходится на ИТ-услуги, а продажа оборудования находится на втором месте. Причем в Великобритании доля железа чуть ли не на треть отстает от ИТ-услуг. В то время как в Испании эти две доли равны, а в России и в Польше доля ИТ-услуг значительно уступает "железной". Этот фактор лишний раз свидетельствует о степени цивилизованности того или иного локального рынка. Доля услуг ИТ в структуре российского рынка ИТ в 2007-м году составила около 20 процентов. По прогнозам IDC в 2009 г. объём рынка услуг ИТ в России превысит 8 млрд. долл., а его доля в структуре рынка ИТ составит около 26%.

Что же мешает рынку ИТ-услуг догнать и перегнать "железный"? Среди факторов сдерживающих рост Александр Прохоров называет фрагментированность, недостаток специалистов и институционную незрелость (недостаток прозрачности, несовершенства законодательства, коррупцию и бюрократию). Это вечные проблемы, так что вряд ли они будут скоро решены.

675 Прочтений • [Рынок с "железным" уклоном] [24.04.2012] [Комментариев: 0]

Vova

Vova